业务咨询:0871-63104177微信服务:YNZLDK [输入微信号关注]电话传真:0871-63104177官方网址:http://www.ynzldk.com联系地址:昆明市人民东路93号省有色地质局附楼3- 4楼[电子地图]

业务咨询:0871-63104177微信服务:YNZLDK [输入微信号关注]电话传真:0871-63104177官方网址:http://www.ynzldk.com联系地址:昆明市人民东路93号省有色地质局附楼3- 4楼[电子地图]一、铜:上下空间有限,市场波动加大

2016年,铜是基本金属中市场表现最差的品种,LME铜价在1月一度跌破4300美元/吨的过去十年最低。此后,国际市场铜价一直位于4500-5000美元/吨之间低位徘徊,国内市场铜价位于35000-38500元/吨之间震荡。不过,在中国因素及特朗普效应的带动下,11月之后国际、国内市场铜价快速上扬,先后突破5000美元/吨、40000元/吨的关口,并最高触及6000美元/吨、50000元/吨一线,但年底价格又回落5500美元/吨、45000元/吨左右。全年,LME铜结算均价为4860美元/吨,较2015年均价回落11.6%,但年内价格上涨18.7%;SHFE阴极铜结算均价为38210元/吨,较2015年均价回落5.8%,而年内价格上涨26.0%,涨幅大幅超过国际市场。

从需求端来看,中国是全球最大的铜消费国,其中30%以上用于输电领域。根据国家电网“十三五”规划,未来几年特高压输电网络建设将加速推进,势必对国内铜需求增长形成一定支撑。不过,作为铜消费超过10%的重要领域,在购置税费优惠的刺激下,2016年前11个月中国汽车销售累计同比增长9.5%,增速已维持在过去几年相对高位。油价企稳、拥堵加剧、购置优惠到期等背景之下,2017年汽车领域对铜需求增长空间有限。综合判断,2017年全球及中国精炼铜需求增速预计与2016年基本相当。

从供应端来看,2017年全球新建、扩建矿山铜产量仍将会继续释放,但规模将较2016年大幅减少,供应端恶化步伐将有所减缓。2016年,由于五矿资源旗下Las Bambas铜矿、第一量子旗下Sentinel铜矿和自由港集团旗下Cerro Verde铜矿等几个大型项目的投产,全球铜精矿(金属量)供给量新增80万吨左右。不过,2017年全球无大型铜矿山项目投产,预计铜精矿(金属量)供给增量将缩减至20万吨左右,总量增速回落至1.5%以内,较2016年大幅降低。

从成本端来看,2016年全球矿山铜生产成本降幅已超出预期,2017年进一步削减空间较为有限。一方面,目前能源(石油)价格已经低位企稳,劳动力成本仍旧维持刚性上升状态,而矿业企业环境保护及处理资源民族主义的费用支出也在增加;另一方面,2015年至今,主要矿业公司已采取了大规模的管理优化、运营优化以及通过扩大生产规模等降低成本,未来能够采取的进一步降低成本并见实效的措施有限。考虑到短期在采矿领域发生技术性变革事件的可能很小,预计2017年全球矿山铜生产成本的较2016年最多有5%左右的下调空间,75%产量线的现金成本预计不低于3550美元/吨。

综合来看,在供需、成本以及美联储加息、铜金融需求趋弱等因素的影响之下,2017年铜价向上动能依旧不足,但底部运行空间已经抬高,预计国际市场价格重心处于4800-5600美元/吨之间震荡,乐观情况下或突破6000美元/吨一线。不过,考虑到2017年各种有可能发生的“黑天鹅”事件,如德国大选、法国大选、意大利大选、全球贸易大战等等,铜价的波动性将会显著加剧,暴涨暴跌或难以避免。

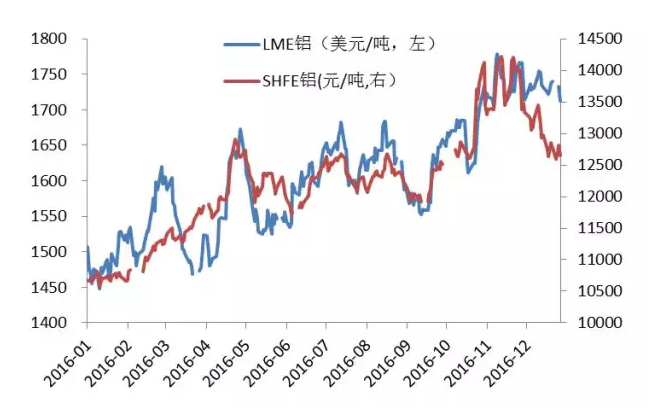

二、铝:成本支撑强化,价格窄幅震荡

2016年,铝市场表现受到供给端收缩、黑色系价格暴涨等因素的影响,价格触底并震荡回升。前10个月,国际市场铝价主要位于1500-1700美元/吨之间徘徊,国内市场铝价位于11000-13000元/吨之间震荡。此后,在煤炭焦炭价格暴涨及基本金属价格全线上扬的拉动下,国际、国内市场铝价再次迎来拉涨,并最高分别突破1750美元/吨、14000元/吨,至年底又分别回落至1700美元/吨、13000元/吨左右。全年,LME铝结算均价为1604美元/吨,较2015年均价回落3.38%,但年内价格上涨13.67%;SHFE铝结算均价为12215元/吨,与2015年均价基本持平,而年内价格上涨超过18%,波动显著大于国际市场。

从需求端来看,全球经济维持弱势,特别是中国经济继续下行的背景之下,2017年铝市场需求并不乐观。建筑/装修行业是中国铝消费的第一大领域,占比超过三分之一。在前期市场“火爆”的拉动下,2016年前11个月商品房销售面积累计同比增长24.3%,已回升至过去几年的相对高位。然而,十一之后中国进入新一轮房地产调整周期,未来相关领域对铝的需求增长难免受到影响。英国商品研究所(CRU)预计,2017年全球建筑/装修行业的需求增速将由2016年的5.5%回落至3.8%;同期,全球交通运输领域对原铝的需求增速也将由2016年的2.4%回落至1.9%。

从供应端来看,2017年亚洲地区铝冶炼产能扩张持续,全球原铝产量将恢复增长。尽管马来西亚政府有关铝土矿的政策调整可能对2017年东南亚市场供给形成重大冲击,但几内亚铝土矿产能2016年已经开始大规模释放,巴西铝土矿产能近两年也在快速扩张。国际铝业协会(IAI)预计,未来几年全球每年都将新增4000-5000万吨铝土矿供应。同时,全球范围内产能转移推动印度、中东地区铝冶炼产能快速扩张,而中国境内西北、西南地区铝冶炼新建/扩建产能也继续释放。此外,在铝价企稳的推动下,中国境内之前停产的铝冶炼产能二季度之后开始部分复产。预计,2017年全球原铝供给增速将较2016年加快。

从成本端来看,随着能源特别是煤炭价格的企稳回升,2017年全球电解铝生产成本难以继续削减。电力成本占据电解铝现金成本的35%左右。为了有效降低生产成本,过去几年全球范围内铝冶炼产能大规模由能源紧缺、电力成本高昂地区转移至能源丰富、电力成本较低的地区。中国电力生产75%依靠煤炭,而中东、南亚等地区这一比例更高。2012年之后煤炭价格一路向下,直接带来电力生产成本与电价的持续下降。进入2016年,在中国“供给侧”政策的影响下,全球范围内煤炭价格开始低位企稳反弹,特别是5月份开启“狂涨”模式,国内市场煤炭价格较年初普遍涨幅最高都超过200%,尽管12月份在政府的压制下价格有所回调,但价格涨幅仍在100%以上。预计2017年煤炭价格将有继续回调,但相对于2016年之后火电用煤成本抬升趋势确定无疑。基于此,澳大利亚矿业咨询机构AME预计,2017年全球电解铝产量加权平均成本将回升至1490美元/吨附近。

综合来看,在供需、成本、库存等因素的影响之下,2017年铝价将维持窄幅震荡格局,上下空间都较为有限,预计国际市场价格总体处于1500-1750美元/吨之间,均价与2016年基本相当。

三、铅:供需增速回落,价格相对稳定

2016年,受到供给端收缩、锌价暴涨等因素的影响,铅价企稳回升。上半年,国际市场铅价主要位于1600-1850美元/吨之间徘徊。进入下半年之后,由于供应端的收缩,特别是在锌价拉涨的支撑下,LME铅价轻松突破1900美元/吨关口,并于12月初最高反弹至2400美元/吨之上。同期,国内市场铅价亦跟随性上涨,且势头更为迅猛,SHFE铅价最高突破22000元/吨,创历史新高。全年,LME铅结算均价为1868美元/吨,较2015年均价上涨4.8%,年内价格上涨10.4%;SHFE铅结算均价为14543元/吨,较2015年均价上涨12.4%,年内价格上涨34.1%。

从需求端来看,目前全球80%左右的铅资源用于铅酸电池生产,而汽车行业(包括电动车)则是其重点的终端消费领域。作为全球最大的汽车生产国与消费国,2016年前11个月累计,中国汽车产量达到2502万辆,同比增长14.26%,增速回升至过去两年最快,对铅酸电池需求增长形成坚实支撑。不过,由于房地产政策的阶段性调整及汽车领域生产、消费财政补贴及税费优惠等支持举措的到期,2017年中国汽车行业发展难免受到影响。与之同时,伴随新型电池技术的加速突破,特别是锂电池成本下降、使用寿命拉长,目前在小型电动车(二轮、三轮)领域,对传统铅酸电池的替代正在加快。因此,2017年全球铅需求形势并不乐观。国际铅锌研究小组(ILZSG)预计,2017年全球对精炼铅的需求增速将由2016年的2.8%回落至1.3%左右,总量为1130万吨左右。

从供给端来看,作为伴生性品种,由于大型锌矿山的关闭及企业减产,2016年铅精矿供应端收缩较为明显,其中仅嘉能可锌精矿减产带来的铅精矿减产就在10万吨左右。随着铅锌价格的回升以及加工费的不断走低,2016年三季度之后全球已减产/停产的部分矿产开始陆续复产。按照主要矿山的最新动向推算,预计2017年仅澳大利亚铅锌矿山复产就将带来10万吨左右的铅精矿供应增量。此外,由于韦丹塔(Vedanta)旗下Sindesar-Khurd矿山产能释放,2017年印度铅精矿产量增量将在5万吨左右。预计2017年全球铅精矿产量将一改连续多年的萎缩局面。不过,由于各国对环境保护的加强,特别是中国对再生铅冶炼领域环境监管力度的持续加大,全球精炼铅产量增长将受到一定限制。英国商品研究所(CRU)预计,2017年全球精炼铅产量增速将由2016年的2.9%回落至1.9%。

综合供求两方面考虑,预计2017年全球铅市场仍将维持轻度过剩的格局,精矿供给短期的压力将显著缓解。国际铅锌研究小组(ILZSG)预计,2017年全球铅市场供应过剩将由2016年的4.2万吨缩小至2.3万吨。就价格而言,2017年铅价有望保持相对稳定,预计国际市场价格重心位于1800-2200美元/吨之间。除了供需端的因素,2017年铅市场表现仍受制于锌,这也是需求密切关注的方面。

四、锌:供应短缺持续,价格继续上扬

2016年,受到供给端收缩支撑,锌市场表现在基本金属中最为强势,国际市场锌价快速反弹并一路拉升至2900美元/吨附近,国内市场锌价最高突破24000元/吨,价格纷纷触及逾五年高点。进入12月份,随着市场炒作的退去,锌价跟随其他基本金属一道出现回调,年底国际市场、国内市场价格分别回落至2540美元/吨、20000元/吨附近。全年,LME锌结算均价为2088美元/吨,较2015年均价上涨8.5%,年内价格涨幅超过60%;SHFE锌结算均价为16726元/吨,较2015年均价上涨10.6%,年内价格涨幅达到58.2%。

从需求端来看,中国是全球最大的锌资源消费国,其中建筑领域消费占比接近50%。十一之后,中国进入新一轮房地产调整周期,必然带来相关领域需求增长放缓。而作为锌消费的第二大领域,2016年中国汽车产销增速已达到了近几年高位,并部分挤占了2017年的空间,未来产业发展能够拉动的锌需求增长也较为有限。英国商品研究所(CRU)预计,2017年中国锌需求增速将由2016年的6.0%以上回落至5.0%左右。不过,2016年发达国家房地产、汽车等领域发展形势良好,将对2017年全球锌需求增长形成拉动。国际铅锌研究小组(ILZSG)预计,2017年全球对精炼锌的需求将增加2.0%左右,总量将达到1385万吨。

从供给端来看,2016年全球市场锌矿供应短缺,有大型矿山闭坑的因素,有矿企主动减产的因素,也有中国境内企业因环保压力停产的因素。其中,嘉能可2016年产量相对于2015年将减少50万吨左右,是导致市场短缺的关键因素。目前来看,2017年全球未有大型矿山(产量5万吨/年以上)闭坑的计划,而已实施主动减产矿山是否会在价格大幅拉涨之后继续保持低产出,形势并不乐观。如嘉能可三季报显示,其季度锌金属产量较上年同期跳涨13%,为该公司宣布减产以来首次季度增长。此外,中国大量锌矿开采中小企业能否环保达标以及在高价诱惑之下非法开采,也是影响2017年市场供给端的重要方面。整体而言,2017年全球锌矿供应或将继续紧张,但预计紧张程度将大幅缓解。

综合供求两方面考虑,预计2017年全球锌供给增速或将超过消费增速,市场供应紧张的局面也将随之有所缓解,整体将呈现紧平衡的格局。国际铅锌研究小组(ILZSG)预计,2017年全球锌市场供应短缺将由2016年的34.9万吨缩小至24.8万吨。就价格而言,2017年锌价将在目前水平继续抬高,预计国际市场价格重心位于2200-2800美元/吨之间,乐观情况下或触及3000美元/吨的高位。不过,2017年锌市场供给端的风险也不容忽视,特别是嘉能可对下属已实施减产矿山的生产安排态度,一旦其决定恢复相关产能,锌价必将受到冲击。

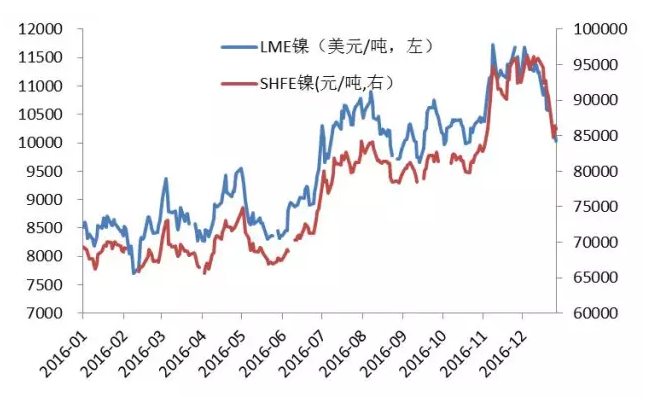

五、镍:市场供需两旺,价格小幅抬高

2016年,受到供给端收缩、需求形势良好支撑,镍成为市场表现仅次于锌的基本金属品种。上半年,国际市场镍价主要位于8000-9000美元/吨之间徘徊。下半年之后,由于供应端收缩加剧,特别是在锌价拉涨的支撑下,LME镍价轻松突破10000美元/吨和11000美元/吨关口。同期,国内市场镍价亦跟随性上涨,且势头更为迅猛,一度突破95000元/吨。年底,国际市场、国内市场镍价分别回落至10000美元/吨、95000元/吨左右。全年, LME镍结算均价为9495美元/吨,较2015年均价回落18.7%,年内价格上涨17.8%;SHFE镍结算均价为77088元/吨,较2015年均价回落9.2%,年内价格上涨超过20%。

从需求端来看,目前全球80%以上的镍资源用于不锈钢生产,中国是全球最大的不锈钢生产国和消费国,中国因素致2016年全球镍需求增长超出预期。进入2016年,随着“供给侧”改革的深化,中国钢材市场迎来超预期的大幅上涨行情,国内钢材价格涨幅普遍超过50%,部分品种价格涨幅更是超过100%。在价格大幅上涨的拉动下,中国不锈钢企业也是开足马力生产,预计全年产量同比增幅将超过10%。然而,由于同期终端需求增长较为有限,大量的不锈钢形成社会库存,将挤压2017年产量进一步增长的空间,进而限制未来镍需求的增长。相对乐观的是,伴随新能源产业的快速发展,2017年镍需求在相关领域的将维持高速增长。INSG预计,2017年全球镍金属需求将达到211万吨,增速将回落至5%左右。

从供给端来看,中国镍铁产量持续下滑以及菲律宾镍矿供应量的意外减少,是造成2016年镍市场供给端收缩的主要因素。不过,由于菲律宾镍矿供应恢复存在可能,特别是印度尼西亚前期新建镍铁项目的陆续建成投产,2017年全球镍供给端或将一改之前几年连续收缩的局面。WBMS数据显示,2016年前10个月累计,印度尼西亚镍矿产量同比增幅超过40%,镍铁产量增幅更是达到150%,预计2017年镍铁领域将有进一步的产能释放。此外,随着镍价的企稳回升,中国镍冶炼企业恢复生产的意愿也在提升,从三季度之后中国镍金属(包括镍铁)的产量数据也能看到这一趋势。INSG预计,2017年全球精炼镍产量将达到205万吨,较2016年增长5%左右。

综合供求两方面考虑,预计2017年全球镍市场将保持“供需两旺”态势,市场短缺仍将持续但程度将有所缓解。其中,INSG预计2017年全球镍市场供应短缺6.6万吨。就价格而言,2017年镍价将在目前水平震荡走高,预计国际市场价格重心位于10000-12000美元/吨之间,年度均价将较2016年抬升幅度在10%左右。不过,年底LME镍库存维持在37万吨以上的高位,中国镍矿港口总库存仍维持在1400万吨左右,这对2017年镍价上涨形成压制。此外,2017年菲律宾镍矿产量恢复情况也存在一定的不确定性,这也是影响未来价格波动的一个重要因素。

(信息来源:中国矿业网,中林设计整理,转载注明出处)

钉钉管理后台云南省投资审批中介超市中国矿业网云南省自然资源厅云南省安全生产监督管理局云南省发展和改革委员会中国地质调查局云南省工业和信息化委员会云南建筑市场监督与诚信一体化平台云南省公共资源交易中心国家安全生产监督管理总局云南省地质资料馆全国矿业权人勘查开采公示系统采矿权登记信息查验探矿权登记信息查验云南省测绘资料档案馆云南省政府采购网致远OA外网OA登陆内网OA登录云管家登录云南省四库一平台uzer.me云端软件平台

钉钉管理后台云南省投资审批中介超市中国矿业网云南省自然资源厅云南省安全生产监督管理局云南省发展和改革委员会中国地质调查局云南省工业和信息化委员会云南建筑市场监督与诚信一体化平台云南省公共资源交易中心国家安全生产监督管理总局云南省地质资料馆全国矿业权人勘查开采公示系统采矿权登记信息查验探矿权登记信息查验云南省测绘资料档案馆云南省政府采购网致远OA外网OA登陆内网OA登录云管家登录云南省四库一平台uzer.me云端软件平台